Vous vous demandez peut-être comment estimer le montant nécessaire pour atteindre la liberté financière?

Comme nous l’avons exploré dans le dernier article, la première étape vers la liberté financière consiste à estimer le montant dont j’aurai besoin pour atteindre cet objectif. Pour ce faire, nous allons utiliser des outils de planification de retraite de source fiable. Car après tout, la liberté financière, c’est un peu comme planifier une retraite, mais une retraite hâtive!

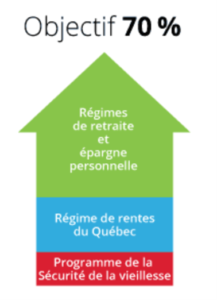

Après avoir effectué mes recherches, selon Retraite Québec (avec un nom pareil, ils doivent s’y connaître, non ?), il nous faut 70% de nos revenus annuels brut s pour vivre confortablement à la retraite. L’idée est que notre rythme de vie diminue, les dépenses aussi, et on peut donc se débrouiller avec seulement 70% de notre salaire à la retraite. Ça semble logique, non ? Je m‘imagine déjà tricoter et jouer au pickleball avec mes cheveux blancs, des activités qui ne coûtent pas cher! Retraite Québec nous gâte même avec un joli graphique illustrant nos sources de revenus à la retraite, avec notre objectif simple à atteindre de 70% de notre salaire.

s pour vivre confortablement à la retraite. L’idée est que notre rythme de vie diminue, les dépenses aussi, et on peut donc se débrouiller avec seulement 70% de notre salaire à la retraite. Ça semble logique, non ? Je m‘imagine déjà tricoter et jouer au pickleball avec mes cheveux blancs, des activités qui ne coûtent pas cher! Retraite Québec nous gâte même avec un joli graphique illustrant nos sources de revenus à la retraite, avec notre objectif simple à atteindre de 70% de notre salaire.

Sans rentrer dans les détails, le gouvernement va venir m’aider dans mon projet, quand je serai assez veille et que je le mériterai, en me versant des rentes et une sécurité de vieillesse. Et maintenant, plongeons dans le monde des acronymes gouvernementaux qui pourraient bien rendre notre liberté financière plus accessible

Régime des Rentes du Québec (RRQ) : Le Régime de rentes du Québec est un régime d’assurance public et obligatoire. Il offre aux personnes qui travaillent ou qui ont déjà travaillé au Québec une protection financière de base lors de la retraite. Pour y avoir droit, il faut cotiser au Régime de rentes du Québec (RRQ) et la rente de retraite est calculée selon les revenus de travail gagné de depuis la 18 ans. Le montant de la rente varie aussi selon l’âge où on commence à la recevoir soit entre 60 ans et 70 ans.

Pension Sécurité de Vieillesse (PSV) : La pension de la Sécurité de la vieillesse est un paiement mensuel lorsqu’on a 65 ans ou plus. Pour le recevoir, c’est facile, si on reste au Canada, il suffit avoir 65 ans ou plus, d’être citoyen canadien ou résident autorisé au moment où la demande de la PSV est approuvée et avoir résidé au Canada pendant au moins 10 ans depuis l’âge de 18 ans.

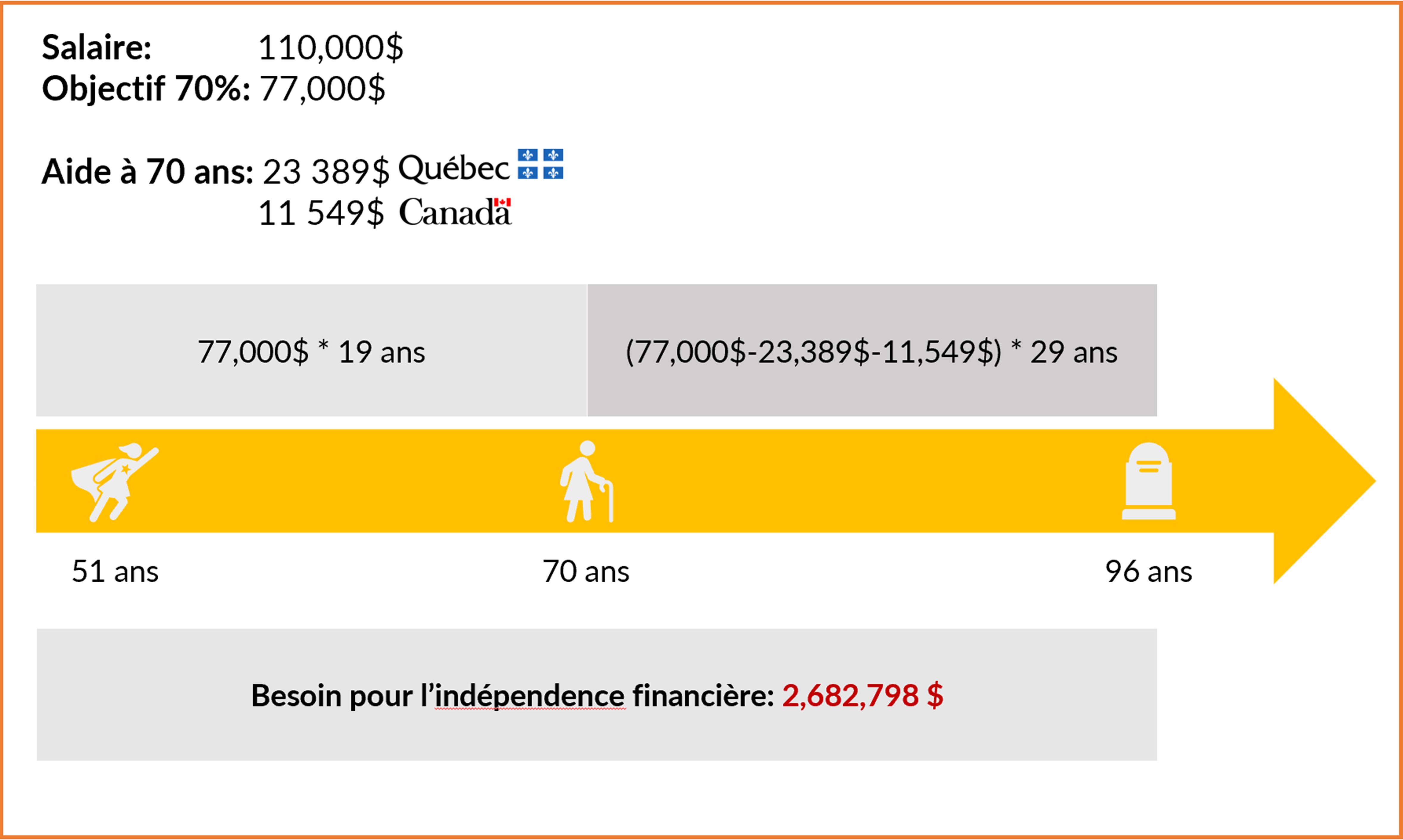

Maintenant que tout est clarifié, j’utilise la super calculatrice SimulR, disponible sur le site de Retraite Québec, en y demandant la RRQ et la PSV à 70 ans, et tadam! J’ai découvert le chiffre magique qui rend mon objectif pour atteindre la liberté financière mesurable:

Outch, j’ai seulement besoin de 2,682,798 $ pour être libre financièrement dans 15 ans. Autant abandonner tout de suite ou acheter un billet de loterie en me croisant les doigts et touchant du bois!

Et, j’espère vraiment n’avoir aucune augmentation de salaire dans les 15 prochaines années. Car, soyons réalistes, si je doublais mon salaire d’ici à ma liberté financière, je devrais théoriquement viser plus de 5 millions de dollars à la place!

.

.

.

.

.

La phrase précédente est un peu ridicule quand on y pense, mais ça illustre un peu le problème de la règle des 70%. Bien qu’elle soit largement utilisée dans les outils de prévision de retraite. Il s’agit d’une règle du pouce. Comme vous le constatez, la règle n’est pas parfaite à certains égards.

- La règle ne tient pas compte du niveau de revenu. Une personne qui fait 50,000$ avant impôt aura peut-être besoin de 35,000$ par an à la retraite, mais ce n’est pas vrai qu’une personne qui fait 450,000$ par année aujourd’hui aura besoin de 315,000$ par année à la retraite, et ce jusqu’à l’âge de 96 ans. Ça en fait de la laine à tricoter à 315,000$ par année, j’espère que je n’aurai pas trop d’arthrite…

- Ainsi, la règle ne tient pas compte du train de vie qui change avec le temps. Nos besoins ne sont pas les mêmes à 60, à 75 ou à 90 ans. Les dépenses devraient diminuer avec le temps et donc, moins de revenus sont nécessaires pour les couvrir! Quoique les dépenses en marchettes et en dentiers vont augmenter…

- De plus, la règle est basée sur les revenus avant impôts, ce qui peut considérablement fausser l’estimation des besoins réels à la retraite. Les impôts représentent une part importante des dépenses des travailleurs. Lors de la retraite, dépendamment d’où vient l’argent pour couvrir les dépenses, ce taux d’imposition peut drastiquement diminuer (0% quand ça vient du CELI!) et donc, moins d’argent est nécessaire à la retraite!

Ainsi, bien que la règle des 70% soit un point de départ et super simple à calculer (j’ai lu quelque part que c’était la meilleure de moins bonnes règles pour planifier la retraite), il est crucial de tenir compte du train de vie (niveau de dépense) pour estimer nos besoins à la retraite.

Malheureusement, je ne pense pas pouvoir accumuler 2,6 millions de dollars en 15 ans, mais mon projet n’est pas à l’eau, car il existe d’autres moyens de chiffrer les besoins en argent pour la retraite. Dans le prochain blog, nous aborderons une seconde règle qui devrait réduire mon fameux chiffre cible et rendre mon objectif de liberté financière plus atteignable et réaliste (plus smARt) ! Restez à l’affut pour découvrir comment la règle des 4% pourrait bien changer la donne dans notre quête de liberté financière.

À plus, Lib15